开云彩票齐和这三项业务的特色筹商-开云彩票(中国)官方网站

文|光锥智能开云彩票,作家 | 刘俊宏,剪辑|王一粟

继文远知行之后,又一家 L4 无东谈主驾驶公司也准备上市。

10 月 18 日,无东谈主驾驶管事商小马智行向好意思国 SEC(证券交游委员会)提交了招股书。继百度、Waymo、特斯拉之后,把柄招股书的资金用途议论败露,小马智行成为了又一个在本年 10 月准备膨胀运营 Robotaxi 的玩家。

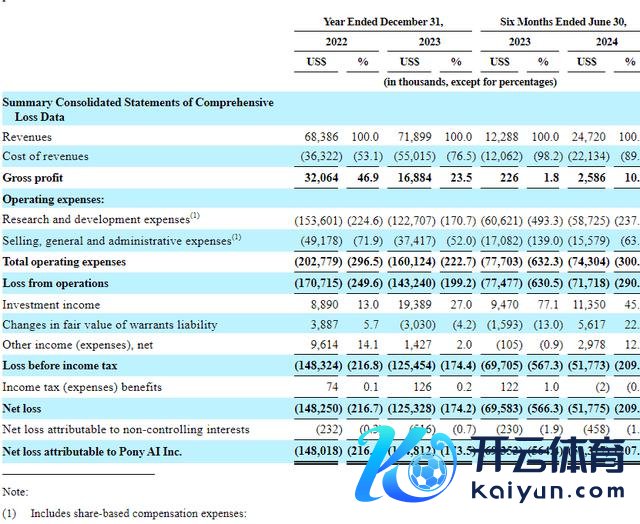

招股书败露,2022、2023 年及 2024 年上半年,小马智行营收别离为 6839 万好意思元、7190 万好意思元和 2472 万好意思元,累计营收普及 1.65 亿好意思元(约 12 亿元东谈主民币),举座营收体量还不大。

值得把稳的是,小马智行 2023 上半年的营收仅为全年约七分之一,这与无数公司梗概二分之一的比例有很大不同。而在 2024 上半年,营收同比增长接近 100%,增速天然很快,但很难量度到全年的营收情况。

同期,小马智行的净吃亏别离为 1.48 亿好意思元、1.25 亿好意思元和 5178 万好意思元,举座吃亏呈收窄趋势。本年上半年净吃亏同比大幅下降 25.6%,公司在进行较为严格的用度章程。

和繁密 L4 无东谈主驾驶公司雷同,小马智行还处于生意化的早期阶段。目下行为主要营收源流的——自动驾驶车队规模还太小,Robotaxi(250+)和无东谈主卡车(190+)合计还不到 500 辆。客运和货运行业的愚弄,还处于阶段性试点的现象。

就在 L4 自动驾驶公司纷繁转向 L2,寻求更快速盈利的时辰,小马智行是惟逐一家坚握作念 L4 业务的公司。

目下来看,天然 L4 业务依然处于早期阶段,但小马智行依然在悉力通过无东谈主卡车和本事授权等业务,让公司渡过 Robotaxi 爆发前的漫长岁月,撑握起公司的恒久研发插足。

一个好音尘是,从小马智行、百度、Waymo 的运营情况来看,Robotaxi 行业目下依然基本从本事考证走向了寻求规模效应的阶段。

"小马在 2017 年创办时,我就对团队说,这个行业可能还需要八年智力盈利,碰巧即是 2025 年。"小马智行 CTO 楼天城在采访中称。

在 2024 年 Robotaxi 已而爆发的风口下,小马智行也终于等来了我方的"春天"。

生意化模子切换,从本事到运营

小马智行,依然悄然从一家无东谈主驾驶本事管事商,升沉为了运营商。

这背后是小马智行生意模子在发生根底的升沉。

从举座营收上看,小马智行天然在近两年间大致呈增长态势,但公司的营收质料在握续下滑。招股书败露,2022 年 -2024 上半年中,小马智行的毛利率出现了大幅下滑,从 2022 年的 46.9% 通盘下滑到了 2024 上半年的 10.5%。

毛利率的下落,是小马智行的营收阵势变得"越来越苦"。之前,小马智行主要靠"卖软件管事"为主,而目下,收入主要来自以卡车为主的无东谈主驾驶车队运营。

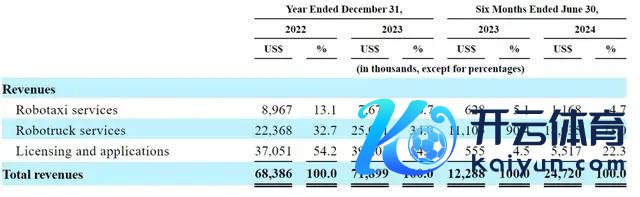

小马智行主要营收源流别离为 Robotaxi(无东谈主出租车)、Robotruck(无东谈主卡车)和本事许可三个板块。在两年半中,小马智行的营收结构发生了较大变化。

其中,本事许可业务(一般意思上毛利率较高)营收占比从 2022 年的 54.2% 下降至 2024 上半年的 22.3%,Robotruck 业务则相对应从 32.7% 升至 73.0%,成为了营收的完全要点。至于现时行业守望最大的 Robotaxi 部分,一直还尚未起量。

营收和毛利率的变化,齐和这三项业务的特色筹商。

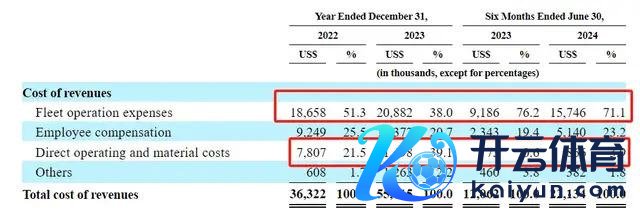

在卡车业务上,由于小马智行在 2021 年闲隙入局 Robotruck,并在 2022 年与中外洋运协作,以控股鼓动的体式建筑了青骓物流。合伙公司的建筑,让共计 190+ 辆 Robotruck 中的 160+ 辆的部署用度和营收记在了小马智行的账上,导致业务营收占比和成本直线高潮。

其次,在本事许可收入上,由于小马智行只给出了两年数据对比,但如故能看到该业务营收一直在增长。2023 年的毛利率下滑,主如若公司为配合样式加多了筹商材料需求。上述两者重叠,导致了小马智行的毛利率和营收占比的较大变化。

终末是 Robotaxi,主如若行业过于早期。小马智行的 Robotaxi 车队共计只须 250+ 辆,实在是难以产生陈规模化的收入。

不外,好音尘是把柄 2024 年上半年度数据打算,假定小马智行的 Robotaxi 车队有 250 辆车,对应单车每天日营收约为 26 好意思元。与百度的萝卜快跑对比,小马智行的 Robotaxi 以 15 单的日均接单量与萝卜快跑基本"打平",但平均客单价是萝卜快跑(计入补贴,平均客单价在 5 块)的两倍以上。

换句话说,小马智行的 Robotaxi 的生意化运营实验不仅见效了,而且还比依然"出圈"的萝卜快跑的后果更好。

归来来看,小马智行现时的运营现象算是相比告成,并莫得前几年各人以为 L4 公司筹划特等惨的默契。公司在上个阶段防护发力的 Robotruck 业求达成高速增长,本事许可业务营收清楚增长,Robotaxi 的运营也收货了相比好的生意化成绩。

何况,在业务握续膨胀的前提下,小马智行还提前收窄了用度开支。

以 2023 年和 2024 年上半年行为对比,小马智行的总营业用度从 0.78 亿好意思元下调至 0.74 亿好意思元,举座插足政策较为保守。以 2023 年报的现款储备打算,公司的资金体量还能保险安全运营 3 年支配。换句话说,如果 2024 年"没比及" Robotaxi 风口的话,小马智行也作念好了一定的恒久准备。

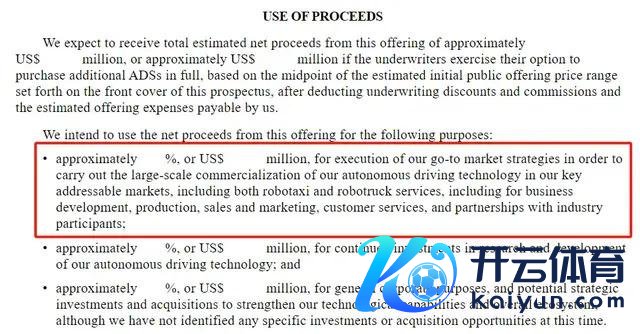

据招股书的资金用途计算败露,小马智行这次 IPO 最主要的议论与百度、waymo 在本年 10 月所展现的动作一致,齐是要扩大化无东谈主驾驶汽车的生意化规模。

在 Robotaxi 的风口之下,小马智行准备好了吗?

Robotaxi 蓄势待发,小马准备好了吗?

行为国内最大的孤苦运营的 L4 无东谈主驾驶公司,小马智行的所作所为一直备受轻柔。

最要紧的即是本事,小马智行的自动驾驶与特斯拉 FSD 访佛,齐是 One Model 的端到端架构。关联词,与 FSD 较依赖现实数据的熟悉样式不同,小马智行更留心通过"仿真"的样式搭建天下模子。

这是因为,小马智行基于顺利从 L4 开动的开拓造就,早已意识到数据关于端到端智驾模子而言,是一把"双刃剑"。

诚然,在端到端依然成为主流智驾开拓阵势确当下,包括百度和特斯拉在内的大部分智驾厂商齐特等意思意思数据的价值。毕竟,在端到端(包括"分段式"和 One Model)的开拓阵势下,厂商不仅能够通过数据熟悉来检朴正本"专项开拓"的成本。还能凭借模子对"老司机"开车的师法,达成更好的乘坐体验。

关联词这么的熟悉样式在楼天成看来,将导致智驾难以越过东谈主类水平,"端到端或者大谈话模子的履行,仅仅拟合现存数据,并莫得给出某些智能逻辑。是以模子的智力会被数据的清楚所为止"。换句话说,即是东谈主类的数据依然指导不了 AI 了。

何如结巴的确驾驶数据驱动的端到端智驾智力上限?

小马智行搭建了一套能够精准复制和动态反应的确天下条款的天下模子。通过在熟悉标准中允许 AI "解放清楚"的样式,让自动驾驶找到比"东谈主驾"更优驾驶策略,从而达成自动驾驶更安全的议论。

这么的本意义念,让小马智行用更少的东谈主力插足达成了 Robotaxi 的运营。

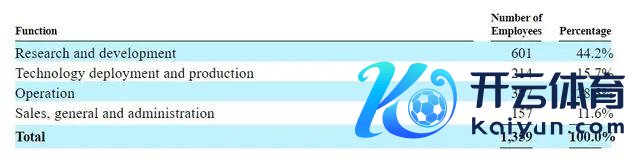

把柄招股书败露,小马智行目下纯研发东谈主员团队仅为 601 东谈主。举座团队体量和东谈主员组成畸形接近于 5 年前的 Waymo 阵势(共计 950 东谈主,软件工程 350 东谈主)。行为对比,车企这边,小鹏汽车董事何小鹏在本年 5 月称,小鹏汽车的智驾团队本年将扩招 4000 东谈主。

天然,这个也跟本事支握运营的车辆数目筹商,车企的工程化团队会远弘大于 L4 厂商,而且目下还在同期作念传统自动驾驶和端到端自动驾驶,团队数目会相对更重大。跟着端到端的落地,车企的智驾驾驶团队也会愈加精简。

与此同期,小马智行自动驾驶本事的上风,也让公司的 AI 算法结巴了车辆和各式平台的为止。Robotaxi、Robotruck(以及将来可能的量产乘用车)在不同传感器硬件、端到端熟悉、智驾部署、数据惩办等层面,齐能落地清除套自动驾驶系统(臆造驾驶员)。

这意味着,在接下来 Robotaxi 行业可预思的"赛马圈地"竞赛中,小马智行不错凭借对不同车型的通用自动驾驶智力,握续收货毛利率更高的软件管事费(臆造驾驶员)。进而在软件营收阵势的撬动下,让小马智行开脱现时无东谈主驾驶车队运营商的身份,赢得更高的利润和估值。

如斯一来,小马智行当下最需要作念的即是快速膨胀车队运营规模。早日在更大范围内,完成自家 Robotaxi 和 Robotruck 的智力和盈利考证。

八成,广汽在小马智行提交 IPO 文献前的"遑急入股",本年在北京车展亮相与丰田协作的铂智 4X Robotaxi 车型,齐意味着车企们早已对进入 Robotaxi 行业的"擦拳抹掌"。

还记起在 2022 年开云彩票,不少自动驾驶规模公司因自动驾驶本事迟迟不达预期而倒在了那场"本钱极冷"下。短短两年往常,Robotaxi 距离开满三街六市,只剩下资金和政策带来规模化的"东风"。